Au cours de ma carrière de plus de 25 ans de pratique en coût de revient et en gestion de la rentabilité, j’ai pu observer plusieurs éléments clés qui permettaient de constater que les organisations n’avaient pas un coût de revient suffisamment clair pour leur permettre d’espérer un niveau de rentabilité raisonnable à moyen et long terme.

Je vais vous présenter ici quelques éléments clés à observer et à analyser pour savoir si vos pratiques en matière de coût de revient relèvent de la foi ou bien de des meilleures pratiques en la matière.

Voici le cas typique d’une organisation, qui a potentiellement perdu le Nord avec son coût de revient et par ricochet sa rentabilité. C’est généralement le cas des organisations qui ont eu une personne qualifiée en coût de revient et qui a développé une méthodologie et un calcul cohérent mais qui a quitté l’organisation il y a belle lurette et qui n’a pas laissé de documentation suffisante ou adéquate. Ou bien c’est une organisation mal structurée, mal organisée en matière de gestion documentaire et dont on a perdu la trace de ceux-ci et de la méthode utilisée.

Les nouvelles personnes devant s’occuper de la mise à jour du coût de revient pour diverses raisons, n’ont pas pu faire mieux que de mettre à jour le taux en vigueur (un taux horaire, un taux au kilo, aux unités, etc.). en fonction de l’inflation pendant 3, 5 ou même 10 ans. Et ça, c’est dans le meilleur des cas, car pour bien des entreprises, on oublie de faire la mise à jour lors du changement d’année financière.

Quelles sont les conséquences de cette pratique:

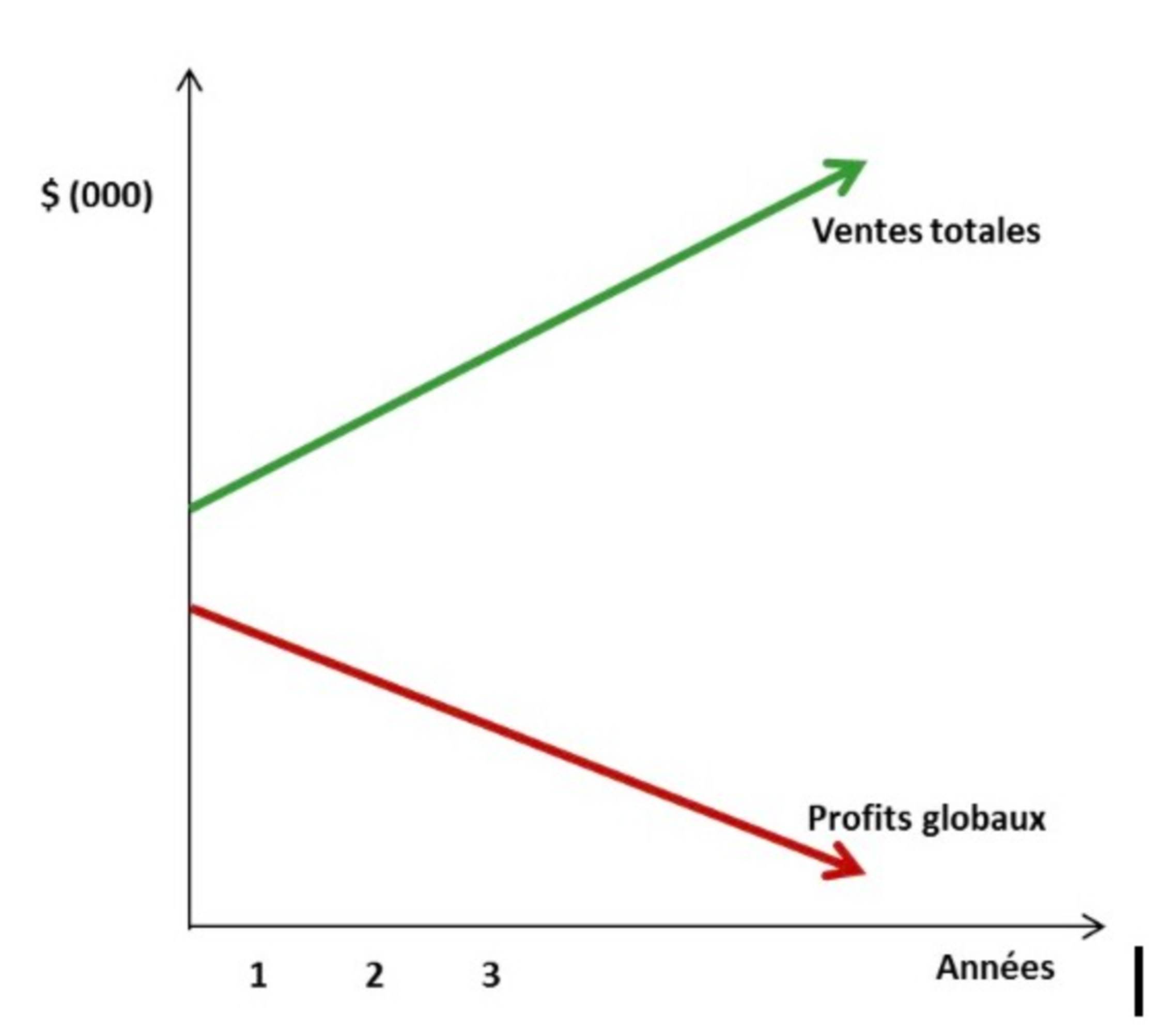

Résultat : Les marges espérées ne sont jamais au rendez-vous dans la réalité et les profits réels aux états financiers sont en baisse.

On voit de moins en moins cette situation dans les moyennes et grandes organisations, mais c’est encore très présent dans la PME où l’accès aux ressources en comptabilité de gestion est limité ou absente.

La matière première et les pièces sont appliquées directement sur les commandes clients ou sur la production et là n’est pas le problème.

Même si les coûts de main-d’œuvre directe (MOD), de leur côté, sont relativement bien contrôlés au réel et qu’ils sont adéquatement alignés avec les commandes clients ou la production (c’est le cas lorsqu’il y a des systèmes de collectes de temps par commandes ou par production) si vous n’effectuez pas de suivis de corrélation avec les temps de MOD estimés VS ce qui est appliqués (réel) sur vos commandes, il se peut fort bien que vos coûts de MOD par produits ne soient pas les bons.

Le principal problème se situe au niveau des frais généraux. Différentes situations peuvent être observées :

C’est le cas typique des entreprises de 5 à 25 M$ de chiffre d’affaires et qui n’ont jamais eu de services en matière de comptabilité de gestion. On se base sur la comptabilité financière et la structure les états financiers produits par les comptables externes pour comprendre le comportement des coûts alors que ce ne sont pas les bons outils.

Pourquoi est-ce un problème :

Ici, on a le cas classique des organisations qui ont plusieurs types d’opérations et d’activités, allant des plus simples et manuelles aux opérations plus complexes et/ou robotisées combinées dans la même organisation, dans le même état financier.

Jumelez cela avec les 2 autres points dont on a discuté précédemment et on a une autoroute vers le fiasco en matière de rentabilité.

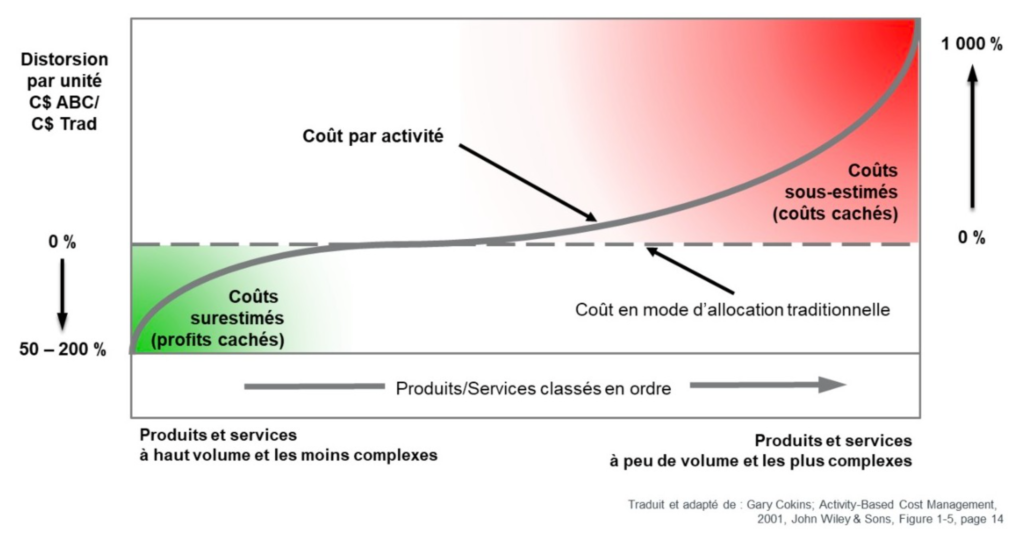

La cause principale de ce phénomène est le mésalignement du comportement réel des coûts avec la méthode d’allocation utilisée. Ce mésalignement cause ce que l’on appelle des distorsions de coûts.

Elles nous donnent l’impression que les services ou les produits plus complexes-problématiques à réaliser sont plus rentables que les produits ou services simples à réaliser.

Cette illusion pousse alors les dirigeants à favoriser les ventes sur les produits qui semblent les plus profitables, mais qui sont en réalité beaucoup plus coûteux à produire que ce que notre système nous laisse croire. En vendant de plus en plus de produits moins rentables et en délaissant les produits les plus rentables réellement, l’organisation court à sa perte.

Dans ce cas, généralement le gros bon sens est d’une aide précieuse. Dites-vous que si votre système vous indique qu’un produit complexe à réaliser vous coûte à peu près la même chose (ou à peine un peu plus) qu’un produit simple à réaliser, quelque chose ne fonctionne pas dans votre système d’allocation et que la fixation de vos prix de vente ne doit pas refléter adéquatement cette réalité opérationnelle.

Un diagnostic ciblé de votre coût de revient permet souvent d’identifier rapidement des zones de sous-rentabilité et des gains concrets pouvant être matérialisés..

J’ai constaté auprès de plusieurs entreprises que lorsqu’on corrige adéquatement ces problèmes, les marges et les profits sont généralement en croissance de plusieurs points de pourcentages et l’entreprise ne s’en porte que mieux. La différence se compte généralement en centaines de milliers de dollars au fil du temps.

La solution à ces 3 problèmes est relativement simple, il faut :

Nous pouvons vous aider à systématiser le tout dans un modèle d’allocation des coûts cohérent selon votre type d’organisation et vos systèmes informatiques en place.

Faites valider votre approche par un spécialiste en comptabilité de gestion et assurez-vous que vos décisions reposent sur des données fiables et des méthodes éprouvées.